27 Қараша 2024, 21:00

ҚР Қаржы нарығын реттеу және дамыту агенттігі төрағасының орынбасары Мария Хаджиева ҚР Президенті жанындағы Орталық коммуникациялар қызметінің алаңында сақтандыру нарығын дамыту тақырыбында өткен баспасөз конференциясында баяндама жасады.

Бүгінгі таңда Қаржы нарығын реттеу және дамыту агенттігінің Қазақстанда сақтандыруды дамыту саласындағы басым міндеттері:

Сақтандыру нарығында тұтынушыларға қызмет көрсету үшін қажетті барлық институттар бар.

Нарықта 25 сақтандыру ұйымы, оның ішінде 15-і «жалпы сақтандыру» саласында және 10-ы «өмірді сақтандыру» саласында, сондай-ақ 12 сақтандыру брокері қызметін жүзеге асырады.

Сақтандыру төлемдеріне кепілдік беру қоры сақтандыру ұйымдары таратылған жағдайда тұтынушылардың құқықтарын қорғауды қамтамасыз етеді. Сақтандыру омбудсманы сақтандыру шарттары бойынша сақтандыру ұйымдары мен олардың клиенттері арасындағы дауларды қарайды. Операторы «Мемлекеттік кредиттік бюро» АҚ болып табылатын Бірыңғай сақтандыру дерекқоры сақтандыру секторы бойынша статистиканы қалыптастырады және сақтандыру қызметтеріне қолжетімділікті жеңілдету үшін барлық процестердің ықпалдасуын қамтамасыз етеді.

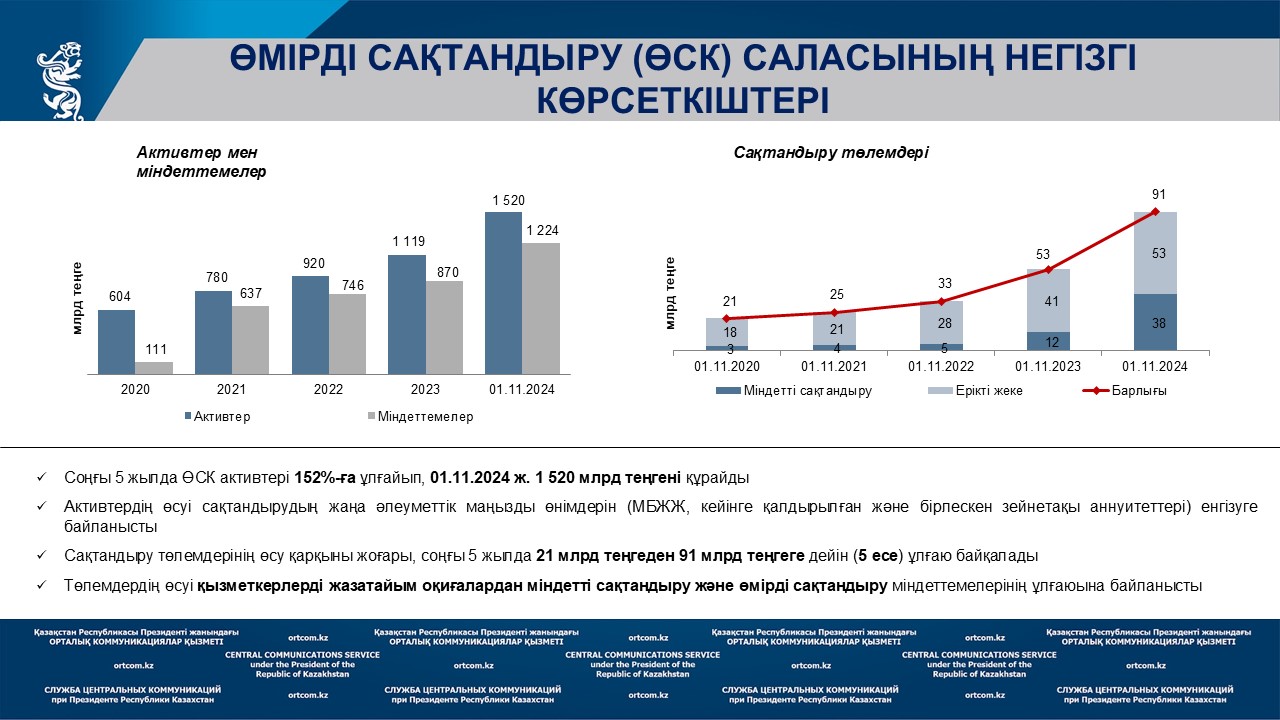

«Өмірді сақтандыру» саласы – сақтандыру нарығының өсу драйвері

«Биыл 1 қарашада бұл сала сақтандыру нарығының жиынтық активтерінің ең көп үлесін алады – 52,5%. Соңғы 5 жылда сала активтері 2 еседен астам өсіп, 1,5 трлн теңгеге жетті. Бұл мемлекеттік субсидиямен МБЖЖ шеңберінде жинақтаушы білім беру сақтандыру өнімі, бірлескен және кейінге қалдырылған зейнетақы аннуитеттері сияқты жаңа әлеуметтік бағдарланған сақтандыру өнімдерін енгізудің арқасында орын алды», — деді Мария Хаджиева.

Сонымен қатар өмірді сақтандыру саласы бойынша сақтандыру төлемдері соңғы 5 жылда 5 есеге, атап айтқанда 21 млрд теңгеден 91 млрд теңгеге дейін ұлғайды. Төлемдердің негізгі көлемі қызметкерлерді жазатайым оқиғалардан міндетті сақтандыруға және өмірді ерікті сақтандыруға тиесілі. Жалпы сақтандыру саласы барлық негізгі көрсеткіштер бойынша өсім көрсетуде.

Жалпы сақтандыру бойынша сақтандыру компанияларының активтері соңғы 5 жылда 56%-ға ұлғайып, 2024 жылғы 1 қарашадағы жағдай бойынша 1,4 трлн теңгені құрады. Бұл сақтандыру нарығының жиынтық активтерінің 47,5%-ын құрайды.

Соңғы 5 жылда сақтандыру төлемдері 102 млрд теңгеден 176 млрд теңгеге дейін 70%-ға ұлғайды. Сақтандыру төлемдері бойынша көшбасшылар – міндетті автосақтандыру, мүлікті ерікті сақтандыру және ауырған жағдайда ерікті сақтандыру.

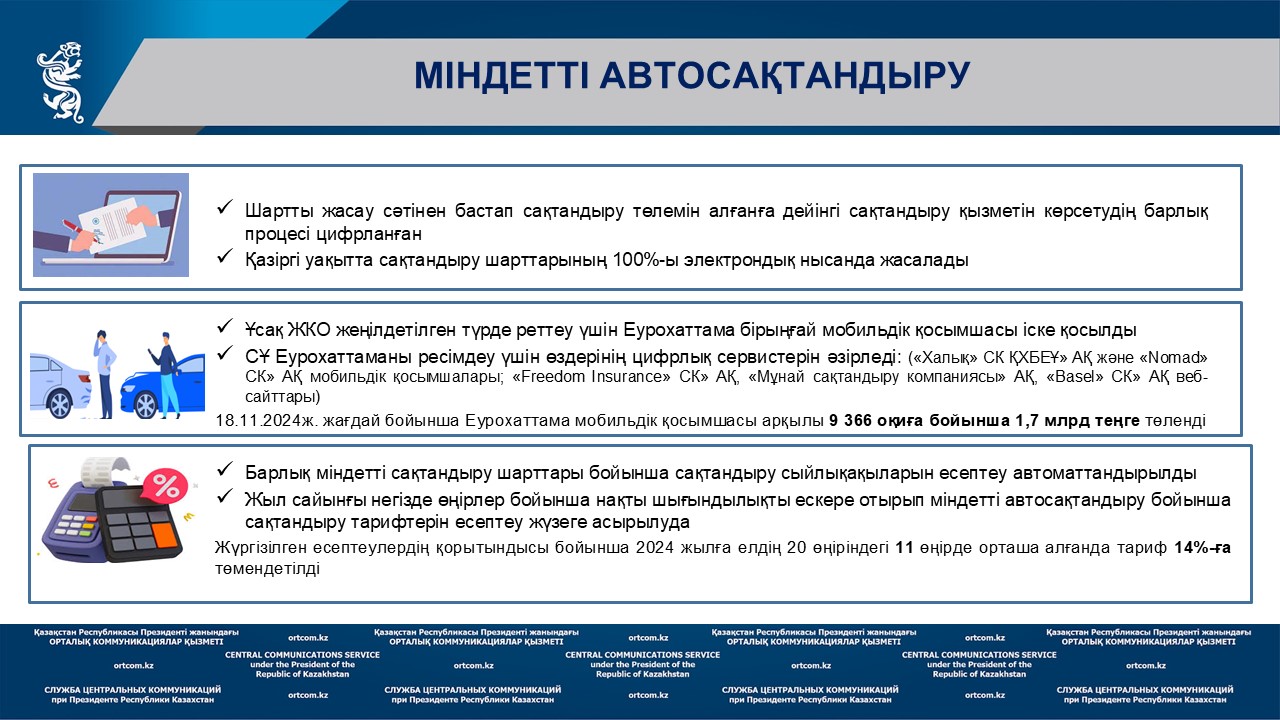

Сақтандыру нарығындағы міндетті автосақтандыру – бұл цифрлық сервистерді дамыту саласындағы ең кең таралған сынып және көшбасшы, деді Қаржы нарығын реттеу және дамыту агенттігі төрағасының орынбасары.

2019 жылдан бастап Қазақстанда сақтандырудың барлық міндетті сыныптары онлайнға ауыстырылды. Бүгінгі таңда сақтандыру шарттарының 100%-ы электрондық нысанда жасалады.

2024 жылдың басынан бастап міндетті сақтандыру түрлері бойынша сақтандыру жағдайларын онлайн реттеу және міндетті автосақтандыру бойынша жол-көлік оқиғалары (ЖКО) кезінде төлемдердің оңайлатылған тәртібі (Еурохаттама) енгізілді.

«Сақтандыру жағдайларын онлайн-реттеу сақтандыру төлемін алу рәсімін жеңілдетуге және ашық етуге мүмкіндік береді. Тұтынушы кеңсеге бармай-ақ, сақтандыру компаниясының сайты арқылы сақтандыру төлемін алу үшін өтініш пен құжаттар топтамасын бере алады. Еурохаттама ЖКО қатысушыларына полиция мен сот шешімін күтпей-ақ, оқиғаны сол жерде тез тіркеуге мүмкіндік береді. Бұл әсіресе кішігірім зақымдану болған кезде өте маңызды, себебі ол уақытты үнемдейді және кептелісті азайтады», — деді Мария Хаджиева.

Осы жылдың басынан бастап Еурохаттама мобильдік қосымшасы арқылы 9 366 жағдай бойынша 1,7 млрд теңге сомасына төлемдер жүзеге асырылды. Бұл ретте төлемнің орташа мерзімі күнтізбелік 15 күнді құрады.

Егер ЖКО-ға 2 көлік құралы ғана қатысып, қатысушылар қайсысының апатқа кінәлі екендігімен келіссе, осы қызметті пайдалануға болады. Маңызды шарт – адамдардың өмірі мен денсаулығына зиян келтіру, сондай-ақ үшінші тұлғалардың мүлкіне зиян келтіру фактісінің болмауы, бұл ретте залал 100 АЕК-тен (шамамен 370 000 теңге) аспауы тиіс.

Бұған қоса, 2024 жылдан бастап міндетті автосақтандыру бойынша тарифтер жыл сайынғы негізде өзекті өңірлік шығындылық ескеріле отырып қайта есептеледі. Шығындылығы төмен өңірлерде тұратын автокөлік иелері аз төлейді, бұл әділетті, дейді Агенттік төрағасының орынбасары. Тарифтерді есептеу Бірыңғай сақтандыру дерекқорында автоматты түрде жүзеге асырылады.

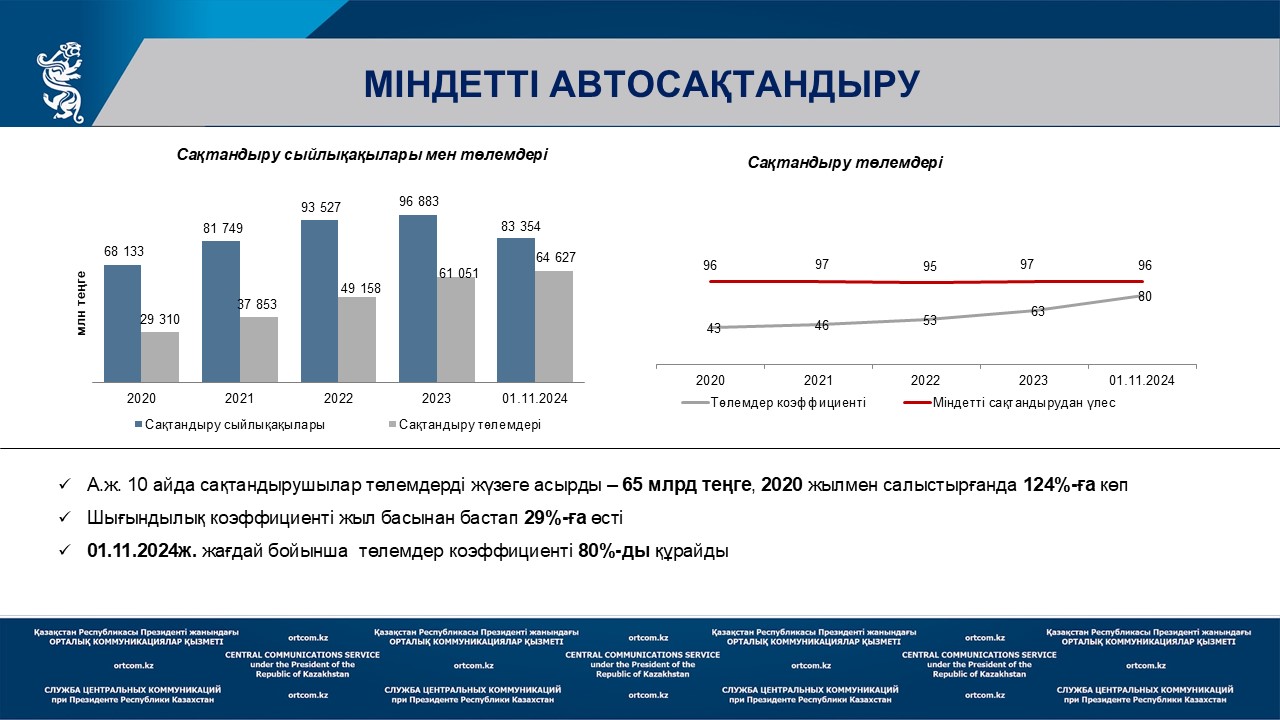

Міндетті автосақтандыру – төлемдер көлемі бойынша көшбасшы

Биыл 10 айда тұтынушыларға 65 млрд теңге төленді, бұл 2020 жылмен салыстырғанда 2 есе көп. Нарық бойынша шығындылық коэффициенті жыл басынан бері 29%-ға өсті. 2024 жылғы 1 қарашада төлем коэффициенті 80%-ды құрады. Сақтандыру ұйымдары үшін бұл сақтандыру сыныбы рентабельді емес, себебі көптеген компаниялар сақтандыру сыйлықақыларын жинағаннан гөрі көп төлейді.

«Өмірді сақтандыру саласы азаматтарымыздың ерекше санаттарын сақтандыру арқылы қорғауды қамтамасыз ету жөнінде маңызды әлеуметтік функцияны орындайды. Мемлекет басшысының тапсырмасын іске асыру үшін 2023 жылғы желтоқсанда заң қабылданды, онда сақтандыру ұйымдары есебінен зиянды еңбек жағдайларында жұмыс істейтін 55 жасқа толған қызметкерлерге жаңа әлеуметтік төлемдерді жүзеге асыру көзделген. Төлемдер қызметкерді жазатайым оқиғалардан міндетті сақтандыру (бұдан әрі – ЖОМС) арқылы жүзеге асырылады», — деді Мария Хаджиева.

Биыл 9 айда 8,7 мыңнан астам қызметкерге сақтандыру ұйымдарынан 2 млрд теңгеге жуық арнайы әлеуметтік төлемдер төленді, болашақ төлемдер үшін 19,7 млрд теңгеге резервтер қалыптастырылды. Осы төлемдерден басқа 2024 жылғы 1 қаңтардан бастап ЖОМС шеңберінде алдын алу және оңалту шараларына төлемдер енгізілді.

Алдын алу шараларына арналған төлемдер жұмыс берушілерге еңбек қауіпсіздігін арттыру үшін жүзеге асырылады, ал оңалту шараларына төлемдер зардап шеккен қызметкердің денсаулығын қалпына келтіруге жұмсалатын шығындарды өтеуге арналған. Аталған шаралар өндірісте зардап шеккен және зиянды еңбек жағдайларында жұмыс істейтін қызметкерлерді әлеуметтік қорғауды күшейтуге бағытталған.

Бүгінгі таңда қазақстандықтарға кейінге қалдырылған зейнетақы аннуитеті шарттары мен бірлескен зейнетақы аннуитеттерін қоса алғанда, зейнетақы аннуитеттік сақтандыру саласындағы сақтандыру өнімдерінің ауқымды тізбесі қолжетімді.

Кейінге қалдырылған зейнетақы аннуитеті сақтанушыларға 55 жастан бастап ай сайынғы өмір бойы төлем жасау құқығымен 45 жастан бастап шарт жасасу мүмкіндігін береді. Бірлескен зейнетақы аннуитеті зейнетақы аннуитетін сатып алу және өмір бойы тұрақты табыс алу үшін жақын туыстардың (ерлі-зайыптылардың) зейнетақы жинақтарын біріктіруге мүмкіндік береді.

Биыл 1 қарашадағы жағдай бойынша 106 мың зейнетақы аннуитеті шарты қолданыста, олар бойынша жалпы сақтандыру сыйлықақысы 655,4 млн теңгені құрайды.

«Сақтандырушылардың МБЖЖ-ға қатысуы азаматтардың сақтандыру қорғауында бола отырып, балалардың білім алуына қаражат жинау мүмкіндігін кеңейтеді», — деді Мария Хаджиева.

2013 жылғы қаңтардан бастап Қазақстанда ЕДБ қатысуымен мемлекеттік білім беру жинақтау жүйесінің (МБЖЖ) бағдарламасы жұмыс істейді. Сақтандыру ұйымдары 2023 жылдан бастап МБЖЖ шеңберінде оператор болды. Аталған жинақтаушы білім беру сақтандыру өнімінің банктік депозиттен айырмашылығы оқу ақысын төлеуге қаражат жинап қана қоймай, қосымша сақтандыру қорғауын ұсынады.

Мария Хаджиеваның айтуынша, сақтандыру жағдайы басталған кезде, мәселен, ата-анасының табысынан айырылуы немесе кенеттен қайтыс болуы жағдайында сақтандыру компаниясы жинақталған сомаға қарамастан баланың оқу ақысын толық төлеуге кепілдік береді. МБЖЖ бағдарламасына өмірді сақтандыру бойынша 5 компания (Халық-Life, Freedom Finance Life, Еуразия, Nomad Life, Standard life) қатысады. МБЖЖ енгізілген сәттен бастап халық 635,2 млн теңге сомасына 2 908 сақтандыру шартын жасады.

Айта кетерлік жайт, 2023 жылғы қарашада заңнамалық түзетулер қабылданды, оған сәйкес Ұлттық қордан балаларды жинақтаушы білім беру сақтандыруы шеңберінде оқытуға арналған нысаналы жинақтарды пайдалануға мүмкіндік туды.

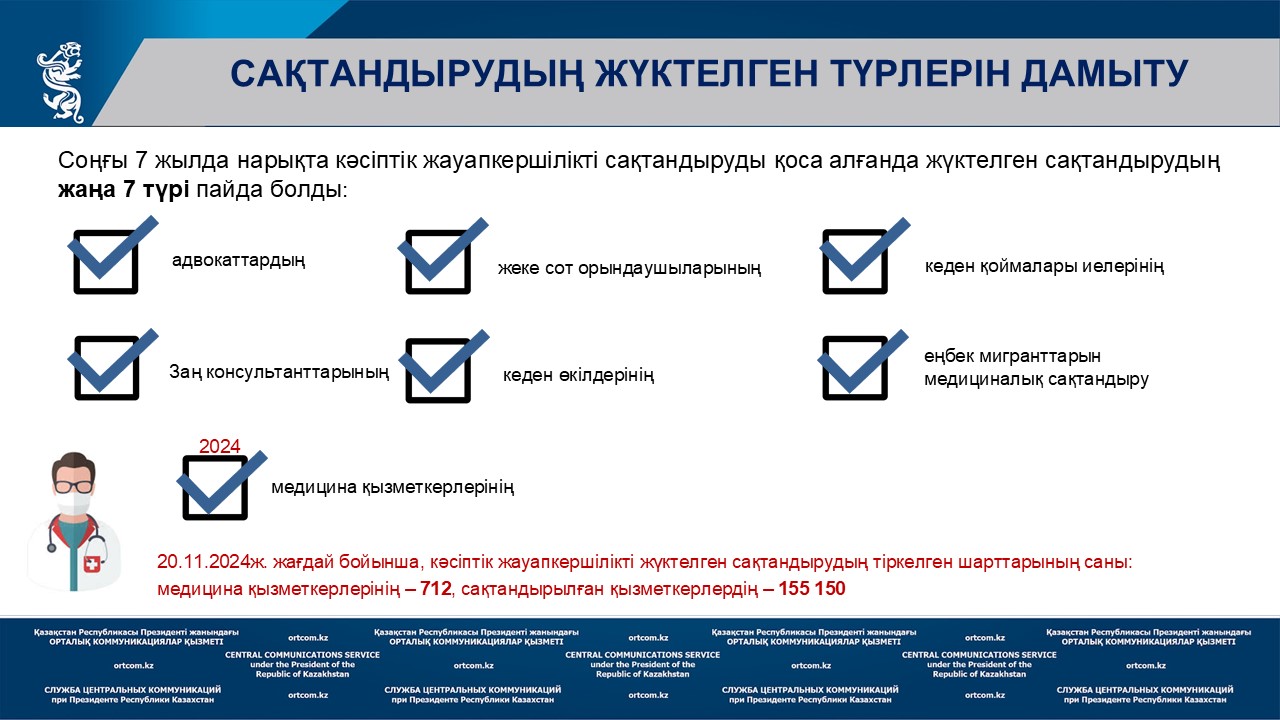

«Тұтынушыларды сапасыз қызметтер тәуекелдерінен қорғау жөніндегі функцияны Қазақстанда соңғы жылдары белсенді дамып келе жатқан жүктелген сақтандыру орындайды. Соңғы 7 жылда нарықта адвокаттардың, заң кеңесшілерінің, жеке сот орындаушыларының, кеден өкілдерінің, кеден қоймасы иелерінің, медицина қызметкерлерінің кәсіби жауапкершілігін сақтандыруды, сондай-ақ еңбек мигранттарын медициналық сақтандыруды қоса алғанда, жүктелген сақтандырудың 7 жаңа түрі пайда болды», — деп тоқталып өтті Мария Хаджиева.

Биыл 23 қазаннан бастап медициналық қызметкерлердің кәсіби жауапкершілігін жүктелген сақтандыру жүйесі енгізілді. Сақтандырудың бұл түрі халықты медицина қызметкерлерінің кәсіби қателіктерінен, медициналық қызмет көрсетудің сапасыздығынан қорғауды күшейтуге бағытталған және пациенттердің көрсетілетін медициналық көмектің сапасына деген сенімін арттыруға мүмкіндік береді. Сақтандыру шарттарын ресімдеу процесін жеңілдету үшін медициналық ұйымдарға сақтандыру шартын жасасуға, ал пациенттерге сақтандыру төлемін электрондық нысанда алуға мүмкіндік беретін бірыңғай сақтандыру пулының алаңы іске қосылды.

2024 жылғы 20 қарашадағы жағдай бойынша медицина қызметкерлерінің кәсіби жауапкершілігін жүктелген сақтандырудың 712 шарты жасалды, олар бойынша 155 150 қызметкердің жауапкершілігі сақтандырылды.

Сақтандыру омбудсманы

Сонымен қатар Қазақстанда тұтынушылардың құқықтарын қорғау үшін 2007 жылдан бастап сақтандыру омбудсманы институты жұмыс істейді.

Сақтандыру омбудсманы – өз қызметінде сақтандыру ұйымдары мен олардың клиенттері арасында жасалған сақтандыру шарттары бойынша дауларды сотқа дейінгі шешуді жүзеге асыратын тәуелсіз тұлға.

Сақтандыру омбудсманы жеке тұлғалар немесе шағын кәсіпкерлік субъектілері сақтанушы (сақтандырылған адамдар, пайда алушылар) ретінде әрекет ететін сақтандырудың барлық түрлері бойынша келіспеушіліктерді реттеуді жүзеге асырады. Басқа заңды тұлғалар сақтандыру омбудсманына міндетті автосақтандыру шеңберінде ғана жүгіне алады. Сақтандыру ұйымының клиенті үшін қызметтерді сақтандыру омбудсманы өтеусіз көрсетеді.

Адамдардың келіспеушіліктері бойынша талаптардың сомасы 2024 жылғы жағдай бойынша 10 000 АЕК-тен немесе 36,9 млн теңгеден аспауы тиіс.

«Сақтандыру ұйымы сақтандыру омбудсманының шешімін орындауға міндетті. Сақтандырушы уәкілетті органның немесе соттың шешімдерін орындауы сияқты сақтандыру омбудсманының шешімін орындауға міндетті», — деді Мария Хаджиева.

2024 жылғы 1 қаңтардан бастап дауларды сақтандыру омбудсманының сотқа дейінгі міндетті реттеу рәсімі енгізілді. Сақтандыру омбудсманына жүгіну сақтандыру ұйымдарының клиенттері үшін шағымды сотқа жібермес бұрын міндетті болды. Бұл рәсім сақтандыру жүйесіне деген сенімді арттыруға, сот жүйесіне жүктемені қысқартуға ықпал етеді және азаматтар үшін келіспеушіліктерді реттеу процесін оңтайландырады.

Осы жылдар ішінде сақтандыру омбудсманы институтының маңыздылығы едәуір өсті және оның қызметінің тиімділігі артты. Соңғы 4 жылда омбудсманға жүгінгендердің саны 6 есе өсті, 2024 жылы 7 105 іс қаралды, оның ішінде сотта 17 шешімге қайта шағым жасалды. Шағымдардың негізгі көлемі міндетті автосақтандыруға тиесілі (келіп түскен барлық шағымның 88%-ы), шағымдардың көпшілігі – көлік құралына келтірілген шығынның мөлшерін бағалау мәселелері.

Сақтандыру омбудсманынан басқа нарықта Бірыңғай сақтандыру дерекқоры (БСДҚ) және Сақтандыру төлемдеріне кепілдік беру қоры (Қор) жұмыс істейді.

«БСДҚ Қазақстанда сақтандыру қызметтерін цифрландыруды қамтамасыз етеді. Мәліметтерді жинау барлық сақтандыру шарттары бойынша жүзеге асырылады, бұл толыққанды сақтандыру статистикасын қалыптастыруға мүмкіндік береді», — деді Агенттік төрағасының орынбасары.

БСДҚ көптеген мемлекеттік дерекқормен біріктірілген, бұл шарт жасасу үшін де, клиентке сақтандыру төлемін жүзеге асыру үшін де қажетті мәліметтерді қашықтан алуға мүмкіндік береді.

Тұтынушыларға ыңғайлы болуы үшін жеке кабинет арқылы сақтандыру шарттары бойынша ақпарат алуға мүмкіндік беретін id.mkb.kz онлайн-сервисі іске қосылды. Сақтанушылар осы сервис шеңберінде сақтандыру полисінің түпнұсқалығын тексере алады, ал ЖКО-ға тап болған жағдайда, ЖКО қатысушыларының сақтандырушыларын анықтай алады.

Сондай-ақ сервис міндетті автосақтандыру бойынша сақтандыру құнын тексеруге, бонус-малус сыныбын және сақтандыру тарихын анықтауға, сондай-ақ онлайн режимде сақтандыру жағдайының мәртебесін бақылауға мүмкіндік береді.

Қор халықтың сақтандыруға деген сенімін қамтамасыз етуде шешуші рөл атқарады. Бүгінгі күні сақтандыру төлемдеріне кепілдік беру жүйесі сақтандырудың 10 сыныбын: сақтандырудың 8 міндетті және 2 әлеуметтік маңызды сыныбын қамтыған.

20 жылдан астам кезеңде Қорда 21 млрд теңгеден астам жалпы сомаға кепілдік беру резерві қалыптасты, халыққа 1 млрд теңгеден астам сомаға кепілді төлем жүзеге асырылды.

Айта кетейік, Қор сақтандыру секторын цифрландыруға белсенді түрде қатысады. 2024 жылы Қор Еурохаттама мобильдік қосымшасын әзірледі және кінәлі адам ЖКО орнынан жасырынған төлемдер бойынша сервисті автоматтандырды. Сондай-ақ Қор сақтандыру нарығына білікті актуарий мамандар дайындауға барынша көңіл аударып отыр. Қазіргі уақытта бірнеше бастама іске асырылуда, оларды алдағы жарты жылда аяқтау жоспарланып отыр.

Бірінші. «Келешек» жобасының есебінен МБЖЖ жүйесін одан әрі кеңейту.

Қазіргі уақытта ҚР Парламенті Мәжілісінде түзетулер қарастырылып жатыр, олар МБЖЖ шартын 5 жастан асқан балалар үшін 60 АЕК (ХӘОТ санаты үшін 120 АЕК) мөлшерінде мемлекеттен біржолғы бастапқы капиталмен толықтыруға мүмкіндік береді. Бұл қаражат та балаларды оқытуға арналған қаражат жинауға бағытталатын болады.

Екінші. Сақтандыру делдалдары комиссияларының мөлшерін реттеу арқылы тұтынушылардың құқықтарын қорғау.

Қарыз алушыларға жүктемені азайту шеңберінде банк өнімдерінің талаптарынан туындайтын сақтандыру шарттары бойынша сақтандыру агенті комиссиялық сыйақысының мөлшері заңнамалық деңгейде 10%-дан аспайтын шекте белгіленеді. Түзетулер ҚР Парламенті Мәжілісінің қарауында.

Үшінші. Жүктелген сақтандыру сыныптарын одан әрі дамыту.

Төтенше жағдайлар министрлігімен бірлесіп өрттен адамдар көп жиналатын объектілер иелерінің жауапкершілігін сақтандыруды енгізу бойынша заңнамалық түзетулер әзірленуде. Мұндай сақтандыру сауда орталықтары мен ауданы 2000 шаршы метрден асатын адамдар көп жиналатын ірі объектілерде өрттен зардап шеккен адамдарға өтемақының жасалуын қамтамасыз етеді. Заң жобасы да ҚР Парламенті Мәжілісінің қарауында.

Төртінші. Апаттық тәуекелдерден қорғау жүйесін құру жұмысы.

Қазіргі уақытта ҚР Үкіметінде ерікті мүліктік сақтандыруды ынталандыру жөніндегі ұсыныстар қаралуда және табиғи апаттарға бейім өңірлерде азаматтардың жылжымайтын мүлкін апаттар тәуекелінен қорғау бойынша шаралар кешені әзірленуде.

#Баспасөз конференциясы #Қаржы

Қазақстанның Премьер-министрі мен Үкіметі жаңалықтарынан хабардар болыңыз — ресми Telegram-каналға жазылыңыз

Жазылу